Im Artikel 8 der Taxonomieverordnung werden Offenlegungspflichten geregelt, die gestaffelt ab dem 1. Jänner 2022 anwendbar sind. Im Anwendungsbereich sind alle (großen) Unternehmen, die unter die Richtlinie zur nichtfinanziellen Berichterstattung (Richtlinie 2014/95/EU) fallen. Diese Unternehmen ergänzen ihre nichtfinanziellen Berichte mit Angaben darüber, wie und in welchem Umfang ihre Tätigkeiten mit als ökologisch nachhaltig einzustufenden Wirtschaftstätigkeiten verbunden sind. Die Offenlegung erfolgt in Form des Anteils der mit Produkten und Dienstleistungen erzielten Umsatzerlöse, gemeinsam mit dem Anteil der Investitionsausgaben sowie (soweit zutreffend) dem Anteil der Betriebsausgaben iZm Vermögensgegenständen und Prozessen, die mit ökologisch nachhaltigen Wirtschaftstätigkeiten verbunden sind.

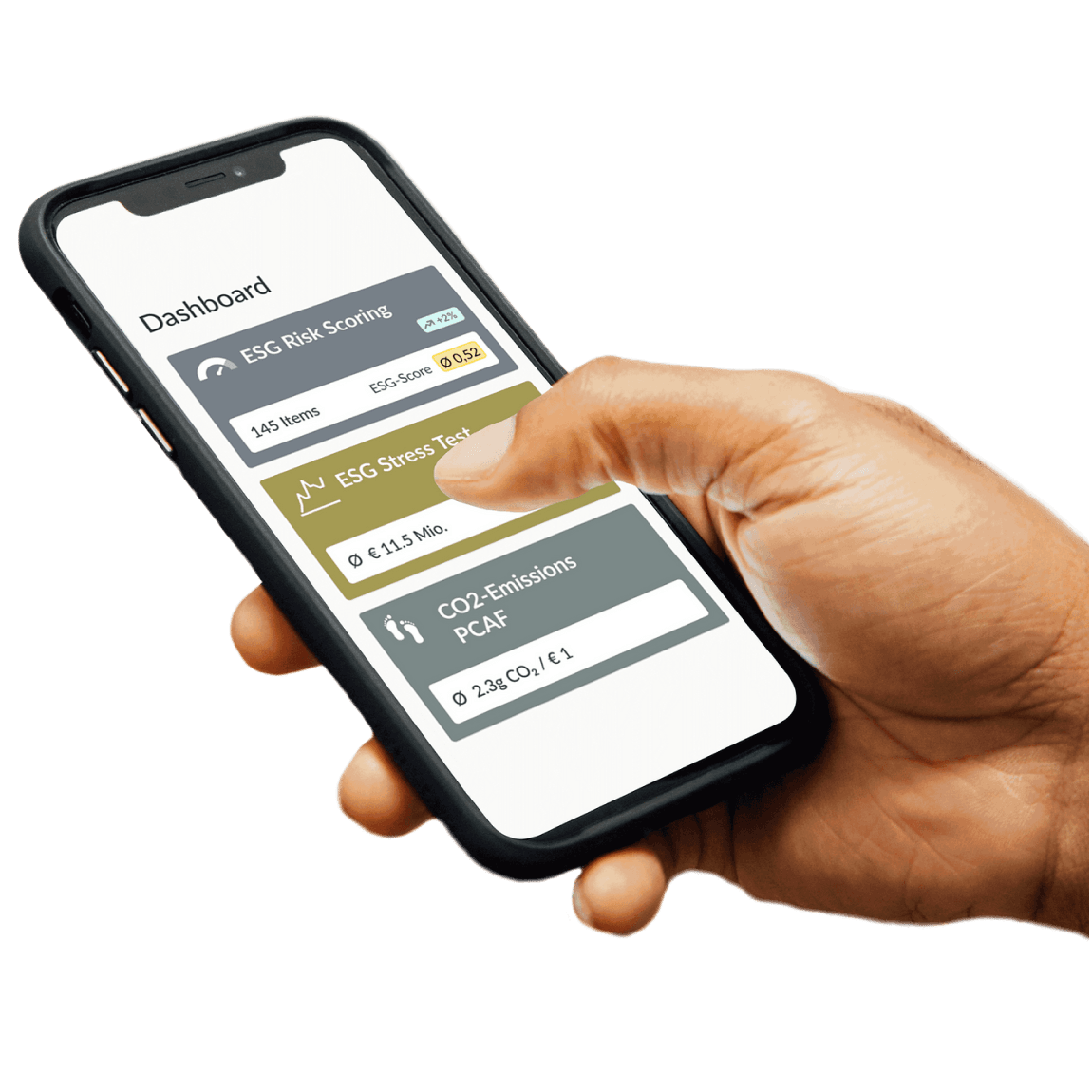

Wir unterstützen Unternehmen dabei, alle Offenlegungspflichten mit unserer All-in-One Lösung abzudecken. Durch eine intuitive und benutzerfreundliche Plattform sollen regulatorische Anforderungen kosteneffizient und pragmatisch sinnvoll bewältigt werden.

Damit Sie sich auf das Wesentliche fokussieren können: Ihren Erfolg.